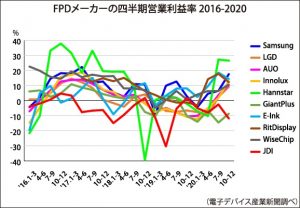

![]() 私達の設計業務の1つの分野にFPD製造装置が御座います。そのFPD(Flat Panel Display)各社の業績が大幅に改善しています。新型コロナウイルスの感染拡大に伴う巣ごもり需要の拡大、リモートワークや遠隔教育の普及などによって、テレビやモニター、ノートPC、タブレットといったFPD搭載機器の需要が大幅に伸びています。2019~20年にかけて営業赤字が目立った各社の業績は、液晶パネル価格が上昇した20年7~9月期から一気に改善。

私達の設計業務の1つの分野にFPD製造装置が御座います。そのFPD(Flat Panel Display)各社の業績が大幅に改善しています。新型コロナウイルスの感染拡大に伴う巣ごもり需要の拡大、リモートワークや遠隔教育の普及などによって、テレビやモニター、ノートPC、タブレットといったFPD搭載機器の需要が大幅に伸びています。2019~20年にかけて営業赤字が目立った各社の業績は、液晶パネル価格が上昇した20年7~9月期から一気に改善。

【韓国メーカーは有機ELが寄与】日韓台FPDメーカー10社の直近の利益率は、活況を呈した17年の水準に近づいております。Samsungは売上高の80%以上を有機ELが占めます。アップルiPhoneのメーンサプライヤーであるため、その調達周期に合わせて利益率が上下するものの、20年は新モデルにY-OCTA採用パネルを納入したことで、以前よりも利益率が高まっています。LG Displayも20年はiPhoneへの供給がようやく軌道に乗ったことに加え、中国広州で8.5Gテレビ用有機EL工場が本格的に稼働。大型パネルの出荷量が増えたことも寄与しました。

【台湾メーカーは液晶価格の上昇が恩恵に】液晶パネル価格上昇の恩恵を最も大きく受けているのは台湾メーカーです。AUO、イノラックスともに20年10~12月期には営業利益率が2桁を超えました。「ポスト液晶事業」としてAIoTや医療、車載といった新規分野の開拓を進めています。

【日系メーカーはコロナ禍が直撃】こうした活況の陰で、日系メーカーの業績改善が進みません。ジャパンディスプレイ(JDI)や凸版グループ傘下の台湾GiantPlus Technologyは、20年にいずれも営業赤字から抜け出せませんでした。また、シャープが株式の20%以上を持つ堺ディスプレイプロダクトは、20年の業績として営業損益は416億円の赤字、純損益は1020億円の赤字となり、前年から損失額が大幅に膨らんでいます。

【新技術に挑戦するしかない】

こうして見ると、日本のFPDメーカーの退潮が著しいです。CRTや液晶は日本が産業化した技術といえますが、有機ELの量産化以降、もはや最新のFPD技術ニーズは海外からやってくるのが当たり前という時代に変わりました。現況下で日本メーカーが存在感を改めて発揮するのであれば、他国にない最新技術で勝負する必要があり、それをFPD業界に置き換えるなら、現状では次世代技術の「マイクロLEDディスプレー」以外にありません。国内に優秀な製造装置、部材メーカーが数多く存在するから日本メーカーが新たなFPD技術の開発・実用化に取り組むことには大きな意義があります。日本におけるマイクロLEDディスプレーに関しては、すでに大型ディスプレーとして商用化しているソニーのほかに、小型で京セラやOKIといった新たなプレーヤーが新規参入・事業化を図っています。また、製造装置・部材に関しては、東レエンジニアリングや芝浦メカトロニクスといったボンディング装置メーカーが積極的に新技術を開発中であるほか、ブイ・テクノロジーも新プロセスを提案しています。信越化学工業なども新たなプロセス部材の開発に取り組んでいます。日本からFPD産業の灯を消さないためにも、マイクロLEDを含めたFPD新技術の開発・事業化に挑む日本メーカーが数多く登場することを引き続き期待したいです。

☆アザエンジニアリング・最近の実績☆☆AtoZtoA