技術屋のサブスク![]() 中国の半導体産業の内製化が急ピッチに進む中、その影響は甚大です。かつて太陽電池市場では日本が50%以上のシェアを誇り、シャープやパナソニック、三洋電機が主役でした。しかし、中国政府の補助金と設備投資により、今や太陽電池分野では中国企業が世界シェアの80%を握り、グリーン経済安保の視点からも中国が優位に立っています。

中国の半導体産業の内製化が急ピッチに進む中、その影響は甚大です。かつて太陽電池市場では日本が50%以上のシェアを誇り、シャープやパナソニック、三洋電機が主役でした。しかし、中国政府の補助金と設備投資により、今や太陽電池分野では中国企業が世界シェアの80%を握り、グリーン経済安保の視点からも中国が優位に立っています。

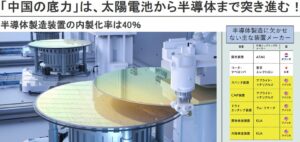

同様に、半導体製造装置においても中国が総力を投入し、国産化率が前年比15%も伸び、内製化率は40%を超えています。これにより、最先端プロセスの装置に難色があるものの、ミドルレンジやローエンドの半導体では中国がトップを狙う状況です。半導体装置メーカーの研究開発投資も急速に増加し、新興企業は20~40%の投資比率を誇ります。

興味深いのは、中国がEUVリソグラフィーの光源として粒子加速器を検討している点です。これが成功すれば、先端半導体チップの国産化と大量生産が実現し、米国政府は半導体規制での牽制が難しくなります。

米国商務省は韓国の大手半導体メーカーに対し、中国への半導体製造装置供給に関する特別な許可申請が不要とする特例を発表し、これが半導体規制緩和の兆しと受け取られています。ただし、この政策がいつまで続くかは不透明で、専門家やアナリストはバイデン政府の姿勢に疑問符をつけています。

かつての日米半導体協定のような歴史が脳裏に浮かびつつも、現在の半導体市場における日本のシェアは8%にすぎません。一方で、中国は2030年までに約13兆円を半導体に投入する計画でおり、日本も中国の一気拡大投資に対抗すべく戦略を練る必要があります。